С конца 2021 года и первых месяцев 2022 года в большинстве стран мира стало наблюдаться восстановление экономики. Однако с конца февраля возникло высокое инфляционное давление, вызванное кризисной ситуацией между Россией и Украиной и колебаниями на энергетическом рынке, задержкой подстройки объёмов предложения в соответствие с высоким спросом, и наблюдалось ответное ужесточение денежно-кредитной политики, говорится в обзоре.

Учитывая эти факторы, Международный валютный фонд, а также Всемирный банк пересмотрели темпы роста мировой экономики и экономик основных торговых партнёров Узбекистана, понизив прогноз роста на 2023 год.

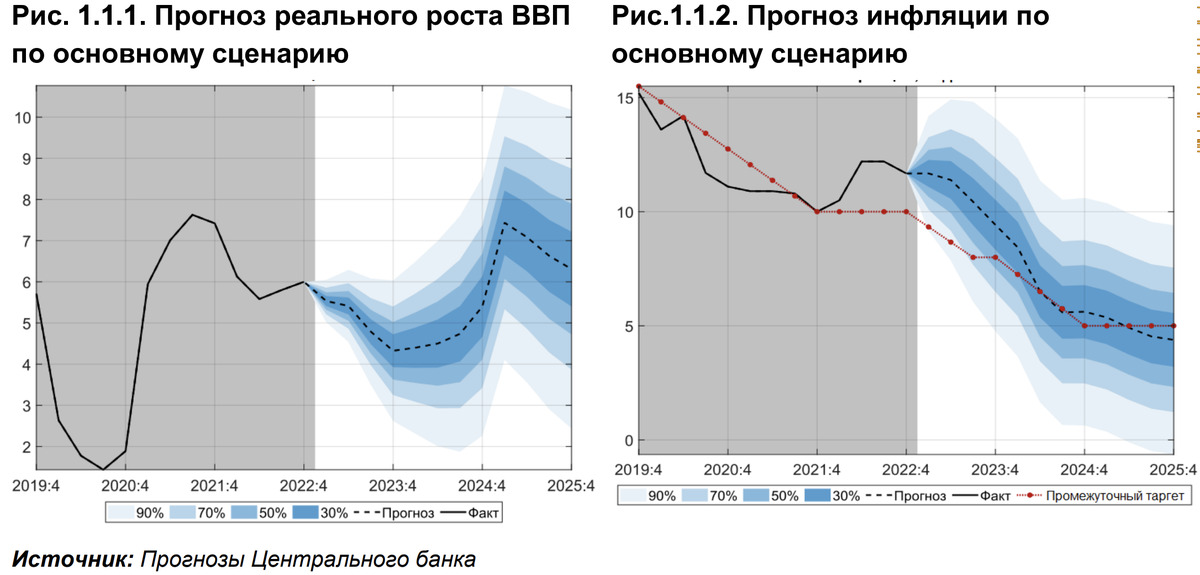

В 2021 году рост ВВП Узбекистана составил 7,4%, в этом году он ожидается на уровне 5,2−5,8%. Уровень инфляции с 10% может вырасти до 12−12,5%.Наблюдаемые за 2022 год изменения внешней экономической ситуации в большей степени соответствуют условиям альтернативного сценария из предыдущего прогноза, отмечают эксперты ЦБ.

Центробанк сформировал основной (условия с высокой вероятностью возникновения и отсутствием резких внешних шоков) и альтернативный (с учётом возможности резкого увеличения внешних рисков и отсрочки реформ) сценарии макроэкономического развития.

При их разработке учитывались сохранение высокой неопределённости на фоне геополитической напряжённости в мире и у торговых партнёров, тенденции к снижению цен на основные сырьевые товары в условиях мировой рецессии, налаживание перебоев в логистике и цепочках поставок, уменьшение поддерживающих эффектов финансовых стимулов, необходимость проведения действенных и неукоснительных структурных реформ, направленных на сокращение участия государства в экономике и укрепление конкурентной среды, ограничение возможности финансирования из бюджета и другое.

Основной сценарий

На фоне высокой инфляции и строгих финансовых условий ожидается, что мировая экономика будет расти более низкими темпами, чем в предыдущих прогнозах. Тенденции на рынке труда развитых стран также могут измениться.

По оценкам МВФ и Всемирного банка, рост мировой экономики в 2023 году составит 2,7−3%, в 2024 году — 3−3,2%. В странах — основных партнёрах Узбекистана рост будет ниже уровня 2022 года. ВВП Китая в 2023 году прогнозируется на уровне 4,4−4,5%, в Казахстане — 3,5−4,4%, в Турции — 2,7−3%.

В России в 2023 году ожидается продолжение экономического спада (-3,4−4,5%), а в 2024 году могут быть достигнуты положительные темпы роста (1,5−1,6%).

Цена на нефть в 2023 году с высокой вероятностью оценивается в районе 80−90 долларов за баррель.

Высокая доходность альтернативных инвестиций может привести к падению цены на золото. В частности, котировки этого драгметалла прогнозируются на уровне 1600−1650 долларов за унцию, а в 2024 году — 1600−1700 долларов. Цена на медь составит около 7000−7500 долларов за тонну в 2023—2024 годы.

Индекс ФАО, отражающий цены на продукты питания и сельскохозяйственную продукцию, в 2023 году, по прогнозам, снизится до 120−130 пунктов (в сентябрь текущего года — 137 пунктов). Перебои в поставках товаров и логистике будут постепенно устраняться.

Не будет наблюдаться резких изменений курсов валют основных торговых партнёров. Российский рубль может ослабиться на 15−20%. Обменный курс национальной валюты будет относительно стабилен, не ожидается сильного давления на реальный эффективный обменный курс, и он будет формироваться в рамках долгосрочного тренда.

Объёмы денежных переводов будут ниже показателей 2022 года с учётом девальвационных ожиданий динамики рубля в следующем году, потока трудовых мигрантов и геополитических изменений у торговых партнеров. Практика направления части платежей за экспорт отдельных видов продукции (плодоовощной и текстильной продукции) в Узбекистан через системы международных денежных переводов может сохраниться. В 2024 году ожидается устойчивая динамика роста переводов.Сохранится динамика роста объёма прямых иностранных инвестиций ( 20−30%). С 2024 года ожидается дальнейшее оживление иностранных инвестиций.

В ответ на глобальные инфляционные процессы денежно-кредитная политика будет продолжена в жёсткой фазе до второй половины 2023 года и начала 2024 года.

Реформы в топливно-энергетическом комплексе будут реализованы в 2023—2024 годах. Процессы трансформации и приватизации предприятий доведены до логического завершения. Цены на электроэнергию и сетевой газ будут поэтапно приближаться к рыночным ценам.Ставка налога на добавленную стоимость будет снижена до 12% с 1 января 2023 года (фактор, препятствующий росту цен). Ускорится развитие внутреннего рынка капитала. Начнутся процессы IPO и SPO местных компаний. Будет активизировано участие нерезидентов и физических лиц-резидентов на рынке государственных ценных бумаг.

За счёт большого объёма фискальных стимулов для поддержки экономики, начатых во время пандемии и продолженных в этом году, дефицит консолидированного бюджета в 2021 году составил 5,6% к ВВП, а в 2022 году этот показатель ожидается на уровне 4−4,5%. В 2023 году начнётся фискальная консолидация. Отношение фискального дефицита к ВВП будет постепенно снижаться: 3−3,5% в 2023 году, 2−2,5% в 2024 году и 2% в 2025 году.

За счёт повышения активности в частном секторе и увеличения миграционных потоков возрастёт потребительский и инвестиционный спрос. В то же время увеличится и предложение на рынке труда.

С учётом этих факторов ЦБ рассчитывает, что рост реального ВВП Узбекистана за 2023 год составит 4,5−5%, а затем ускорится до 5−6% в 2024 году и 6−6,5% в 2025 году.По прогнозам, экспорт страны (без учёта золота) увеличится на 13−17% в 2023 году и около 9−12% в 2024—2025 годах. В структуре экспорта в условиях сложной внешней конъюнктуры, возникшей в текущем году, имеют место реэкспортные операции. Сохранение этой тенденции в следующем году будет одним из факторов, влияющих как на объёмы экспорта, так и импорта, отметили в Центробанке.

С учётом сохранения экономической активности и темпов роста в частном секторе предполагается, что импорт вырастет на 14−15% в 2023 году, на 12−14% в 2024 году и на 8−10% в 2025 году.

По основному сценарию прогнозируется снижение инфляции до 8,5−9,5% по итогам 2023 года, а также достижение целевого показателя инфляции в 5% во втором полугодии 2024 года.

Альтернативный сценарий

Мировой экономический рост может замедлиться на фоне сбоев в глобальной цепочке создания стоимости и растущего риска глобальной рецессии. Рост мировой экономики в 2023 году будет на 1,5 процентных пункта ниже, чем по основному сценарию, и прогнозируется на уровне около 1,2% (МВФ) и 1,5% (ВБ).

В условиях глобальной рецессии снижение доходов и относительно низкая ликвидность создадут понижательное давление на золото в 2023 году (1500−1600 долларов), а возможность смягчения денежно-кредитной политики в развитых странах с 2024 года может стать фактором, повышающим цену на золото.

Замедление глобальной мобильности в результате снижения мирового совокупного спроса может способствовать снижению цен на нефть. В 2023 году цена нефти будет в районе 50−60 долларов за баррель.

Под влиянием мировой рецессии, падения цен на нефть и других негативных факторов возможно резкое (на 30−40%) снижение обменных курсов валют основных торговых партнеров. Это, в свою очередь, может привести к тому, что реальный эффективный обменный курс отклонится от тренда и создаст повышательное давление на обменный курс.

Денежные переводы значительно сократятся в 2023 году по сравнению с прошлым годом (-20−30%). Темпы роста будут постепенно восстанавливаться в 2024—2025 годах ( 5−6%).Ужесточение внешних финансовых условий негативно скажется на притоке прямых иностранных инвестиций, и в 2023—2024 годах не будет наблюдаться роста.

Начнётся переход от фазы ужесточения денежно-кредитной политики к нейтральной фазе.

В 2023—2024 годах снижение мирового спроса окажет положительное влияние на цены, снизив инфляционное давление. Индекс цен на продовольствие (ФАО) снизится до 100−120 пунктов в 2023—2024 годах.

В 2023—2025 годах цены на электроэнергию и природный газ будут индексироваться на уровне инфляции. Процессы трансформации предприятия продолжатся более медленными темпами по сравнению с основным сценарием.Исходя из внешних условий темпы реализации структурных реформ в отраслях экономики могут замедлиться. Основное внимание будет направлено на поддержку экономической активности и потребительского спроса. Спрос на заёмные средства для финансирования расходов бюджета может возрасти.

С учётом внешних рисков фискальное стимулирование будет сохранено в 2023—2025 годы. Отношение фискального дефицита к ВВП в этот период останется на текущем уровне (4−4,5%).

Снижение внешнего спроса и изменения обменных курсов могут привести к сокращению инвестиционного и потребительского спроса. Предложение на рынке труда может резко увеличиться.

Рост реального ВВП в 2023 году оценивается примерно в 3−3,5% (на 1−1,5 процентных пункта ниже, чем в основном сценарии), если большинство условий этого сценария будут выполняться одновременно. С учётом восстановления с 2024 года экономической активности и совокупного спроса реальный экономический рост, по прогнозам, достигнет 4−4,5% в 2024 году и 4−5% в 2025 году.При неблагоприятном формировании внешнеэкономической конъюнктуры рост объёмов экспорта в 2023 году может быть близок к показателям текущего года, в районе 5−7%. При восстановлении внешнего спроса и цен прогнозируется рост годовых объёмов экспорта в пределах 7−10% в 2024—2025 годах.

Некоторое замедление экономической активности и снижение потребительского спроса, стимулируемого валютными потоками, обусловит увеличение объёма импорта в 2023 году на 8−10%. В 2024 году ожидается рост импорта на 8−9%, а в 2025 году на 10−11%.

С учётом вышеперечисленных факторов в альтернативном сценарии уровень инфляции в следующем году прогнозируется около 7−8%. Хотя уровень инфляции в альтернативном сценарии в 2023 году ниже, чем в основном сценарии, индексация регулируемых цен и влияние динамики обменного курса могут потребовать переноса задачи достижения 5 процентного целевого показателя со второй половины 2024 года на более поздний период.

Задачи макроэкономической политики

В 2022 году факторы, влияющие на макроэкономическую ситуацию, и их характеристики резко отличались от предыдущих лет. Исходя из текущей экономической ситуации и ожидаемых макроэкономических показателей, конечной целью макроэкономической политики, которую предстоит реализовать в ближайшие годы, является в основном решение двух задач.Первое — сохранение макроэкономической стабильности, в том числе требует сосредоточения внимания на снижении уровня инфляции до 5 процентного таргета к концу 2024 года, недопущении увеличения дефицита консолидированного бюджета выше 3% к ВВП в 2023 году и 2% в 2024 году, обеспечении реального роста (физического объёма) экспорта несырьевой готовой продукции не менее 20−25%.

Второе — достижение инклюзивного экономического роста, в частности:

- поэтапное доведение до логического завершения намеченных структурных реформ (трансформация и приватизация государственных предприятий и банков, земельная реформа и реформы топливно-энергетического комплекса, усиление конкурентной среды и дальнейшая либерализация внешней торговли);

- постепенное снижение нагрузки государства по финансированию экономики путём проведения макроэкономической, налоговобюджетной и денежно-кредитной политики, направленной на стимулирование внутренних и внешних частных инвестиций;

- обеспечение роста доходов населения не менее 5−6% в реальном выражении, ежегодного роста частных и прямых иностранных инвестиций на 15−20%, развитие транспортной и социальной инфраструктуры.